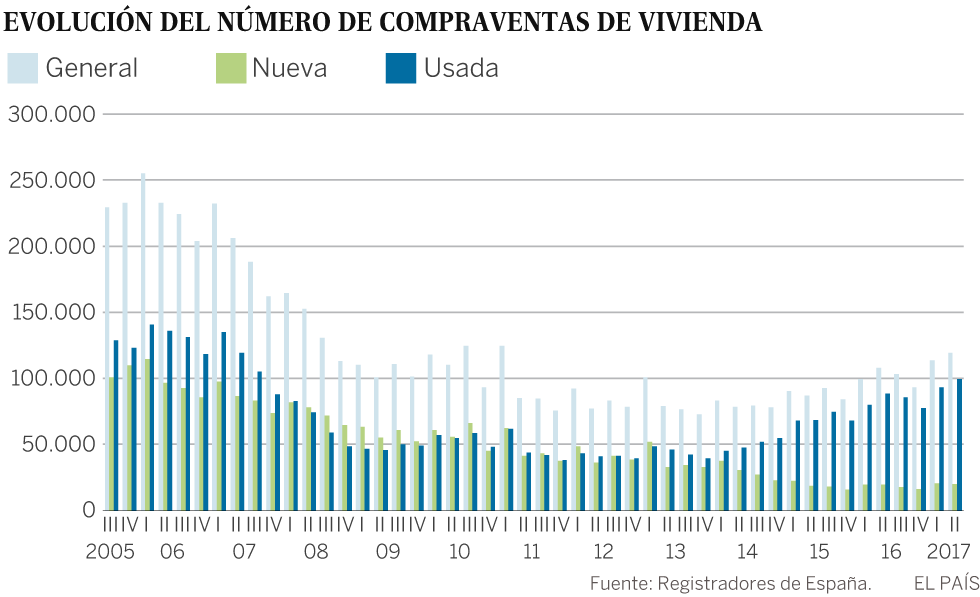

Entre viviendas nuevas y usadas, en el segundo trimestre del año se registraron 113.738 compraventas, es decir, 5.670 operaciones más, lo que da lugar a un incremento del 4,99%. "Para encontrar niveles de compraventas de vivienda trimestrales superiores a las alcanzadas en el segundo trimestre de 2017 hay que retroceder hasta el primer trimestre de 2011", señaló este lunes en su informe el Colegio de Registradores de España.

"Esta circunstancia constata con claridad la evidente intensificación del ritmo de compraventas de vivienda, mostrando una notable fortaleza el mercado por el lado de la demanda", señala el informe trimestral. La recuperación, sin embargo, está vinculada a una sola pata del mercado: la de las viviendas usadas.

La cifra global de operaciones (113.738) está lejos de las más de 250.000 que se registraban en 2006, en plena fiebre del ladrillo. Y es porque la mitad del mercado que entonces bullía, el de casas de nueva construcción, está lejos de recuperarse, con cerca de 20.000 ventas trimestrales, frente a las más de 110.000 que se producían en 2006. Las grúas empiezan a aparecer de nuevo en el paisaje de algunas ciudades. Pero no al ritmo de una década atrás.

La obra nueva, parada

"Lo que se vende son casas de segunda mano porque es lo que hay. No se está construyendo obra nueva", resume Fernando Encinar, cofundador y jefe de estudios del portal inmobiliario Idealista. "Construir vivienda se ha estigmatizado. Parece que construir no es bueno y en ciertas zonas hace falta. Porque es cierto que queda algo de stock sin vender a nivel nacional, pero está en zonas donde no tendrá salida", considera. Critica que en ciudades como Madrid y Barcelona, donde hay demanda, los permisos municipales están casi parados. "Y si no se construye, veremos un fuerte de subidón de los precios", avanza.

La salida para aquellos que quieren adquirir una vivienda está así abocado al mercado de segunda mano, que además de inmuebles usados, incluye algunos que se levantaron hace ya años pero estaban atascados en manos de promotores o bancos. "La vivienda usada sigue mostrando una notable fortaleza, dando lugar a importantes incrementos trimestre tras trimestre", explican los registradores. Se vendieron 99.343 casas usadas del segundo trimestre, lo que según destaca el informe, "supone el mayor resultado de los últimos treinta y nueve trimestres (nueve años y tres trimestres), debiendo retroceder hasta el tercer trimestre de 2007 para encontrar una cifra superior en compraventas de vivienda usada", destacan.

En cuanto a los compradores internacionales, mantienen su peso en el mercado y realizan el 13% de las compras, es decir, 15.600 entre abril y junio. Destacan los británicos, con casi el 15% de las operaciones extranjeras; los franceses, con el 8,5% del total; y los belgas, con el 7,8%.

El precio, lejos del máximo

Por el camino, lo que no se ha recuperado, es el precio de la era de la burbuja. Los Registradores de la Propiedad tienen cifras de las hipotecas concedidas. En 2007, de media, superaron los 150.000 euros. En el segundo trimestre de 2017, se situó en 115.769 euros. Por comunidades, el máximo de media se registra en Madrid, con 184.223 euros hipotecados. En esa misma comunidad, la media a mediados de 2007 era de 223.636 euros.

La crisis inmobiliaria en España llegó de la mano de una crisis financiera internacional. En el momento de la explosión de la burbuja, el euríbor, el índice variable al que se vincula la inmensa mayoría de hipotecas a tipo variable de España, estaba en máximos: en junio de 2008 alcanzó el 5,4%. Desde entonces se ha desplomado a tasas negativas. Pero la recuperación ha traído consigo una novedad: se ha disparado la concesión de hipotecas a tipo fijo.

En las hipotecas fijas, los bancos establecen intereses superiores al euríbor, lo que eleva su margen a corto plazo. A cambio, las familias se garantizan cuotas fijas y sin sorpresas durante todos los años que dure el préstamo, aunque las condiciones del mercado cambien. El 38,5% de las hipotecas firmadas entre abril y junio eran fijas. En el segundo trimestre del 2007 eran residuales, solo el 1,2%.

El auge del plazo fijo, en opinión del director del Gabinete de Estudios del portal inmobiliario Pisos.com, Manuel Gandarias, "permitirá eliminar el riesgo de futuras subidas del tipo de interés y su impacto en las cuotas hipotecarias. Es un indicativo claro de la madurez de los compradores, que tienen un pensamiento a largo plazo en la inversión en compra de vivienda".

Fuente: http://www.elpais.com/