Cada día se venden en España más de un millar de viviendas. Y es precisamente una vez firmado el contrato de compraventa cuando las dudas asaltan tanto a quienes han vendido su casa como a quienes han realizado la compra. "¿Habré vendido demasiado barato?", "¿habré comprado demasiado caro?", "¿debería haber subido un poco más el precio?, "¿debería haber pedido una rebaja mayor?"

Es prácticamente imposible que cualquiera de las dos partes termine realmente satisfecha con el importe obtenido por la venta o por el precio pagado por el inmueble, aunque existen fórmulas matemáticas muy sencillas que pueden ayudarnos a dormir más tranquilos. Fórmulas que van más allá de si podemos permitirnos comprar y pagar esa vivienda, y que nos informan de si hemos comprado o vendido caro o barato y, en caso de inversión, si se trata de una operación rentable.

Bankinter, por ejemplo, ha diseñado una interesante tabla que permite a cualquiera conocer el precio justo de una vivienda. Para su elaboración, la entidad tiene en cuenta dos variables. La rentabilidad bruta por alquiler y el Price Earnings Ratio (PER). Pero, ¿a qué se refieren estas variables?

a) Rentabilidad bruta por alquiler

Es el porcentaje que resulta de dividir el dinero anual que obtenemos por una vivienda en alquiler entre su precio de venta. Así, por ejemplo, una vivienda que se alquile por 900 euros al mes (10.800 euros al año) y que valga 250.000 euros, se dice que ofrece una rentabilidad bruta del 4,3% de acuerdo con esta fórmula:

(10.800 / 250.000) x 100 = 4,3%

b) El PER

El PER, por el contrario, equivale al número de veces que el precio de alquiler está contenido en el precio de venta o al número de años que tardaríamos en pagar el precio de una vivienda mediante el alquiler en las condiciones actuales. Es un ratio universalmente aceptado para valorar activos como empresas, viviendas, etc. Básicamente es la operación inversa, dividir el precio de venta entre el precio de alquiler.

Así, siguiendo con el ejemplo anterior, el PER de esa vivienda sería 23,1 y el cálculo mediante el que se habría llegado a ese dato sería:

(250.000 / 10.800) = 23,1

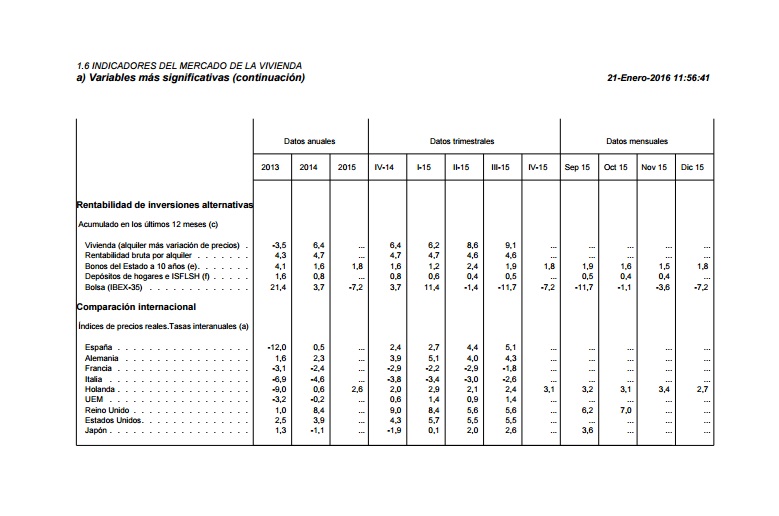

El BdE habla de una rentabilidad bruta del alquiler del 4,6%, un porcentaje que sirve de referencia para saber si estamos comprando barato o caro

Ahora bien, ¿en qué rango debe moverse el PER para saber si hemos realizado una buena compra o inversión?, ¿o cuál debería ser la rentabilidad obtenida? Para que nos hagamos una idea, según el Banco de España (BdE), la rentabilidad bruta de alquilar una vivienda en España al cierre del primer trimestre de 2016 era del 4,6% -un porcentaje que el portal inmobiliario idealista sitúa en el 5,9% en el tercer trimestre-, muy por encima del 1,9% que ofrecían los bonos a 10 años del Estado.

Este porcentaje equivaldría, según Bankinter, a un PER de 21,7 años o lo que es lo mismo, 260 meses. Ese porcentaje y esos datos nos ofrecen una primera referencia para saber si estamos comprando caro o barato. En base a estos datos, esta entidad ha elaborado una tabla en la que establece la relación entre precio de alquiler y precio de compra para que salgan estos números.

Basta con dividir el precio de compra entre el precio de alquiler para obtener dicho PER: 260 meses.

Un ejemplo práctico

Pero, a la hora de comprar, ¿cómo debemos poner en práctica todos estos conceptos y datos para calcular el precio que deberíamos pagar por unavivienda?

En primer lugar debemos localizar la vivienda que queremos comprar. Una vez que hemos encontrado la casa de nuestros sueños, el paso siguiente consiste en buscar un inmueble de características similares (ubicación, tamaño, antigüedad...) pero que esté en alquiler. Imaginemos que esa vivienda se alquila por 800 euros. Si multiplicamos esta cifra por 260 meses (PER), obtendríamos que el precio de venta de la vivienda que queremos comprar debería rondar los 208.000 euros en las condiciones actuales del mercado lo que, a su vez, supone una rentabilidad del 4,7%.

Primero hay que encontrar la vivienda que queremos comprar y posteriormente buscar un inmueble de características similares que esté en alquiler

Si nuestra intención, por el contrario, es la de comprar una vivienda como inversión, el PER nos ayuda a conocer, por ejemplo, que si por la vivienda en la que estamos interesados nos piden 180.000 euros, podríamos cobrar un alquiler cercano a 700 euros o lo que es lo mismo, 8.400 euros anuales (180.000 / 260 = 692). A esos precios, la rentabilidad bruta por alquiler se situaría en el 4,6%: (8.400 / 180.000) x 100. Porcentaje en línea con los datos del Banco de España.

Sin embargo, si realizamos una búsqueda y constatamos que los alquileresen esa zona difícilmente superan los 500 euros (6.000 euros al año), deberíamos replantearnos la operación o exigir una rebaja del precio. En este caso, de unos 50.000 euros (500 x 260 = 130.000) para que salieran los números. Ya que, si finalmente debemos alquilar a 500 euros, la rentabilidad se reduciría significativamente hasta el 3,3% (6.000 / 180.000) x 100.

Fuente: Banco de España.

Fuente: Banco de España.

De esta manera, teniendo sobre la mesa dos de las tres cifras variables (precio de venta, precio de alquiler o PER), se puede calcular la tercera. Y como el Banco de España publica trimestralmente el dato de larentabilidad bruta por alquiler de toda España, solamente habría que conocer un dato fiable de alquiler o venta para poder calcular una aproximación de la otra variable.

Al igual que sucede con los precios del alquiler y de venta que fluctúan y varían en el tiempo, lo mismo sucede con el PER o la rentabilidad por dividendo. Por lo que resulta necesario ir actualizando el cálculo de este dato para optimizar la inversión. En plena burbuja inmobiliaria el PER era muy alto, mientras que ahora es bastante más moderado.

Locales, garajes, oficinas...

Esos cálculos podrían aplicarse a la hora de comprar cualquier otro activo inmobiliario como un local comercial, un garaje o una oficina. De hecho, según datos recientes de idealista, el local comercial se mantiene como la inversión inmobiliaria más rentable ahora mismo en España, por encima incluso de la vivienda.

De esta forma, comprar un local para alquilarlo ofrece una rentabilidad bruta del 8,4%, frente al 7,5% que daban hace un año. Por su parte, las oficinas ofrecían en el tercer trimestre de 2016 un rendimiento del 7,4% (hace un año era del 6,8%) y los garajes se han quedado estabilizados en el 4,6%. Rentabilidades, todas ellas, que no recoge el Banco de España, como sí hace, por ejemplo, con la vivienda, aunque el dato que ofrece es una media nacional.

Para afinar más en nuestra compra y buscar referencias a nivel más local, también se puede recurrir a la información que ofrecen dos portales inmobiliarios como idealista o Fotocasa que, aunque también manejan rentabilidades medias a nivel nacional (del 5,9% y el 5,3% respectivamente, sensiblemente por encima de los cálculos del Banco de España que maneja el 4,6%), también ofrecen datos por comunidades y capitales.

Por ejemplo, según Fotocasa, Cataluña, Murcia, Canarias y Madrid son las Comunidades Autónomas más rentables para comprar una vivienda y ponerla en alquiler. Así, Cataluña ofrece una rentabilidad del 6,1% (frente al 5,4% que ofrecía en 2015), seguido de Murcia (5,7% frente al 5,1% de 2015), Canarias (5,6% frente al 5,5% de 2015) y Madrid, que ofrece una rentabilidad del 5,6% frente al 5,2% de 2015.

Entre las capitales españolas, por su parte y según idealista, Lleida es la que resulta más rentable, con un 7,1%. Le siguen Las Palmas de Gran Canaria (6,7%), Palma de Mallorca (6,7%), Huelva (6,5%) y Alicante (6,3%). La rentabilidad en Barcelona es del 5,7%, exactamente la misma que la de Madrid.

Por el contrario, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en Ourense (3,7%), A Coruña (3,8%) y San Sebastián (3,9%). A continuación se sitúa Zamora (4,3%)

Fuente: http://www.elconfidencial.com/