Es, con toda seguridad, la decisión económica más importante a la que nos enfrentamos en nuestra vida. La compra de una casa. Y, sin embargo, son muchos los aspectos que desconocemos al respecto. Por ejemplo, aún mucha gente ignora que puede elegir su propia tasadora o notario e incluso realizar los trámites que realiza la gestora contratada por el banco.

También es importante recordar que no se pagan los mismos impuestos si la vivienda que se compra es nueva (primera transmisión) o de segunda mano (segunda y posteriores transmisiones), o que el hecho de pedir unahipoteca también lleva consigo una serie de gastos de notario y registro que no tendríamos que asumir si decidiéramos hacer frente a la operación al contado.

A grandes rasgos, todos los gastos asociados a la compra de una casa suelen cifrarse entre el 10% y el 15% del valor del inmueble. Es la cuenta de la vieja más utilizada y puede servirnos de referencia a la hora de hacer números para comprar casa. Pero ¿de qué gastos estamos hablando exactamente?, ¿cuánto debemos pagar al notario, al registro o a la gestoría?, ¿y cuánto de nuestro de dinero se va en impuestos? Veamos un ejemplo práctico.

Vivienda nueva de 200.000 euros

Imaginemos una vivienda nueva de 200.000 euros para la que pedimos unahipoteca estándar, con una financiación del 80%. Es decir, el banco nos presta 160.000 euros. En primer lugar debemos afrontar los gastos de la compraventa y, posteriormente, los derivados de la hipoteca.

IVA: 20.000 euros. Cuando se trata de la primera transmisión, la compra de una casa está sujeto al IVA. Impuesto que, a nivel estatal se sitúa en el 10% -hasta 2013 el porcentaje era del 4%-.

AJD o Actos Jurídicos Documentados: entre 1.000 y 3.000 euros. Se trata de un impuesto autonómico cuyo importe varía en función de la comunidad donde esté ubicada la vivienda. Oscila entre un 0,5% y un 1,5% del valor de la compraventa, aunque existen bonificaciones si se cumplen determinados requisitos. Se está exento del pago de este impuesto en el caso de venta devivienda de segunda mano o en viviendas nuevas de protección oficial.

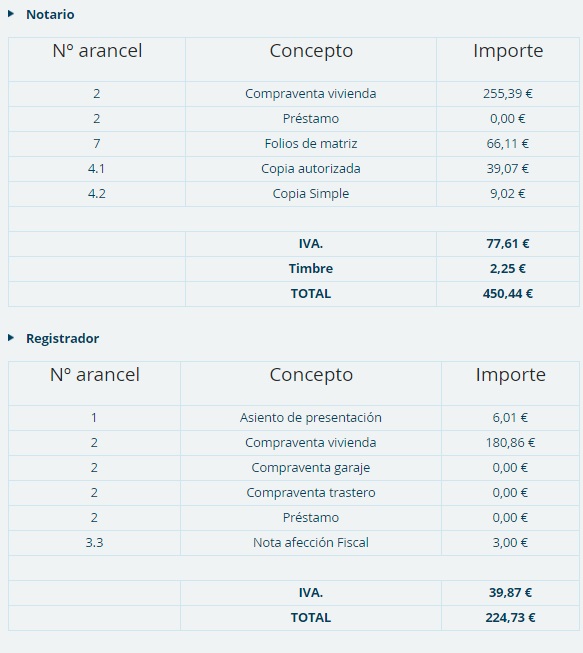

Caculadora de la OCU. *El cálculo es aproximado: dada la complejidad del arancel, es posible que los documentos que firme contengan operaciones o conceptos que también puedan incluirse en la minuta y que no se hayan recogido en el cálculo.

Caculadora de la OCU. *El cálculo es aproximado: dada la complejidad del arancel, es posible que los documentos que firme contengan operaciones o conceptos que también puedan incluirse en la minuta y que no se hayan recogido en el cálculo.

Notaría: 450 euros. Los notarios aplican un arancel fijo que estableció el Gobierno en 1989, que no se ha revisado desde entonces. Todos los notarios de España cobran lo mismo por el mismo servicio aunque pueden hacer un descuento máximo del 10%. El cliente es libre de elegir el notario con el que quiere trabajar. Estos gastos incluyen el otorgamiento de la escritura pública de compraventa. A pesar de que los gastos los fija la normativa y su cuantía depende del importe del inmueble, pueden variar en función del número de copias o extensión de la escritura, si además de la vivienda se adquiere un plaza de garaje o un trastero, etc.

Registro: 224 euros. Es la factura del registrador de la propiedad por inscribir la escritura. También los establece el Gobierno mediante arancel y son idénticos para todos los registros. Aunque inscribir las escrituras de una vivienda en el Registro de la Propiedad no es obligatorio, sí es recomendable, tal y como aconsejan desde el Colegio de Registradores de España, por la seguridad jurídica que ofrece al comprador. El coste también depende de las características de la propiedad, la ubicación y otras variables. Según explica Remo Domingo, experto de iAhorro, este gasto podría incrementarse hasta alcanzar los 350 euros si suman otros trámites como notificaciones telemáticas, la nota simple que se agrega a la inscripción, etc. Sin olvidar que, tal y como explica este experto, "si hay defectos que subsanar, el gasto puede dispararse".

Gestoría: entre 200 y 350 euros. Solo se pagará si es necesario pedir una hipoteca para comprar la casa. No está regulado como los honorarios de notarios y registradores, por lo que el coste depende de la tarifa de la gestoría. Se encarga de realizar todos los trámites necesarios hasta la inscripción de la escritura de compra en el Registro de la Propiedad, si bien, el cliente puede encargarse de esos trámites o encargárselos a un notario. No obstante, es el banco quien impone la gestoría y, al ser profesionales libres, su tarifa no está regulada. Por eso, el importe puede variar de unas empresas a otras. Según explica Remo Domingo, suelen ser entre un 20-25% más caras que si el cliente contrata los servicios de una gestora no impuesta por el banco. "En este caso estaríamos hablando entre 120 y 150 euros, aproximadamente".

La gestoría pide una provisión de fondos para poder pagar todos los trámites (gastos de la firma de la escritura de la hipoteca ante el notario, AJD, ITP si procede, inscripción en el Registro de la Propiedad, minuta de la gestoría). Una vez inscritas la compra y la hipoteca en el Registro de la Propiedad, se devuelve el dinero que haya sobrado.

Lo que cobra una gestoría por tramitar una hipoteca no depende del valor de la misma, ya que el trámite a realizar es el mismo siempre, independientemente de su importe.

Gasto total: 21.800 y 24.000 euros. Entre el 10% y el 12% de sobre el valor de la compraventa.

Vivienda de segunda mano de 200.000 euros

Impuesto de Transmisiones Patrimoniales (ITP): entre 12.000 y 20.000 euros. Es el impuesto que grava las ventas de inmuebles de viviendas de segunda mano. Su cuantía se fija al aplicar un un porcentaje sobre el precio escriturado, que oscila entre entre el 6% y el 10%, dependiendo de la Comunidad Autónoma donde esté ubicada la vivienda. Existen tipos reducidos para algunos casos (VPO, familias numerosas, jóvenes...).

Los gastos de notario, registro y gestoría serían los mismos que en el caso de una vivienda nueva.

Gasto total entre 13.900 y 24.000 euros.

Hipoteca de 160.000 euros (80%)

La compra de una vivienda sin necesidad de financiación ha proliferado durante la crisis, si bien, lo más habitual es pedir una hipoteca para poder afrontar la compra de la casa por lo que hay que inscribir dos escrituras diferentes, una de compraventa y otra de hipoteca, lo que hace que los gastos de notaría y registro se dupliquen.

Tasación: mínimo 250 euros. Difícilmente el banco nos concederá una hipoteca al 100%. Lo habitual hoy en día es conseguir financiación al 80% sobre el valor de tasación. Y para ello, el banco necesita una tasación de la vivienda, que va a determinar el porcentaje de financiación que concede el banco. A diferencia de los de notarios y registradores, los honorarios de las tasadoras no están regulados. Por ejemplo, Sociedad de Tasación ofrece una oferta a través de su web es 295 euros (IVA Incluido) para pisos hasta 100 metros cuadrados, 345 euros para pisos hasta 150 metros y 395 para pisos hasta 200 metros cuadrados.

Aunque la tasación es obligatoria por ley y debe realizarla una entidad tasadora inscrita y registrada en el Banco de España, el banco no se la puede imponer al cliente, sino que este puede elegir su propia tasadora. De tal manera que puede acudir con esa tasación a diferentes entidades a la hora de pedir una hipoteca. Eso sí, la tasación tienen una vigencia de seis meses desde la fecha de emisión.

Nota simple: 18 euros. Es un papel que el banco o la gestoría piden al Registro de la Propiedad para comprobar todos los datos posibles sobre el inmueble que se quiere hipotecar como su titularidad, estado de cargas, descripción, limitaciones, etc.

Apertura de hoja registral: 30 euros. Es un documento que faculta al notario la presentación de la documentación por vía telemática.

Comisión de apertura: entre 0 y 3.200 euros. Los bancos suelen cobrar entre un 0% y un 2% de comisión sobre el capital prestado. Una cantidad que se deduce directamente del dinero que entrega al prestatario.

AJD: entre 1.280 y 3.840 euros. Este impuesto también se abona cuando es necesario pedir una hipoteca para poder comprar la casa ya que se paga siempre que se suscribe un documento notarial con cuantía económica que luego debe inscribirse en el registro. De nuevo, el gravamen que se aplica depende de cada Comunidad Autónoma, pero estará entre el 0,5% y el 1,5%. Un aspecto muy importante a tener en cuenta es que para calcular su cuantía no considera el importe del préstamo sino la responsabilidad hipotecaria total (principal + intereses ordinarios + intereses de demora + cotas + gastos). La responsabilidad hipotecaria se sitúa, como máximo, en el 160% del valor del préstamo y suele aplicarse un 1%. En este caso, dicha responsabilidad sería de 256.000 (150%) y el gasto por AJD, de 2.560 euros.

Notaría: entre 457 y 502 euros. Se calculan sobre el nominal de la hipoteca. Los gastos de notario son los que se producen por el otorgamiento de la escritura pública del préstamo hipotecario. Al igual que en el caso de la compraventa, los aranceles notariales los fija la normativa que aprueba el Gobierno y su cuantía también puede incrementarse por otros temas como el número de copias, extensión de la escritura, asiento presentación, número de hipotecantes, etc.

Registro: entre 234 y 295 euros, y se calculan sobre la responsabilidad hipotecaria.