La última fórmula de la banca para evitar pagar por las cláusulas suelo ha llegado ya hasta los tribunales. Desde que en mayo de 2013 el Tribunal Supremo declaró nulas las cláusulas suelo de BBVA, Cajasur y NCG por falta de transparencia y obligó a estas entidades a devolver el dinero cobrado de más a partir de esa fecha, el sector financiero ha puesto marcha una auténtica maquinaria para evitar reclamaciones millonarias. Desde hace aproximadamente tres años ha contactado de forma masiva con cientos de clientes a quienes ofrece eliminar la famosa cláusula a cambio de renunciar a llevar a cabo, en un futuro, posibles reclamaciones judiciales.

Sin embargo, una vez más, la justicia, como ya hizo con las cláusulas suelo, los intereses de demora, los swaps o las preferentes, comienza a poner en entredicho la legalidad de los acuerdos firmados. Apenas son un puñado de sentencias pero vuelven a dejar en evidencia a las entidades financieras y ponen, una vez más, al descubierto, su mala praxis.

El pasado mes de marzo, sin ir más lejos, la Audiencia Provincial de Zaragoza se reafirmaba en una sentencia respecto a un dictamen anterior al señalar que los acuerdos en los que los clientes renuncian a demandar a la entidad a cambio de una rebaja en el suelo de la hipoteca, o a cambio de eliminar dicha cláusula, son nulos. Es decir, carecen de legalidad incluso aunque el cliente hubiera sido informado sobre las implicaciones que tenía firmar dichos documentos de renuncia. En dicha resolución, básicamente, se declaraban nulos los acuerdos firmados.

Los acuerdos de renuncia a demandar a la entidad a cambio de eliminar la cláusula suelo son nulos, según varias sentencias judiciales

Una sentencia muy positiva para los cientos de hipotecados que una vez firmados dichos acuerdos habían perdido cualquier esperanza de recuperar su dinero y una sentencia que podrían provocar una avalancha de nuevas demandas contra la banca si, en unas semanas, el Tribunal de Justicia de la Unión Europa (TJUE) obliga a la banca española a devolver todo el dinero cobrado de más incluso antes de mayo de 2013.

"Estos acuerdos van en contra de la Ley de Consumidores y Usuarios. Sus derechos son irrenunciables y al firmar estos documentos, los clientes están renunciando a ellos", explica a El Confidencial Laura Fernández, abogada del Defensor de tu Vivienda. "En los últimos meses han sido muchos los afectados que han venido al despacho alertándonos sobre estos acuerdos. Acuerdos, por otra parte, que el cliente no podía sacar de la oficina bancaria para que los analizara un abogado y que muchos firmaron por el temor a que el banco no les quitara la cláusula suelo", asegura esta letrada.

Foto: Corbis.

Foto: Corbis.

Laura Fernández reconoce, no obstante, que todos los clientes que han pasado por el despacho sí han recuperado el dinero que el banco le cobró de más desde mayo de 2013, por lo que considera que hasta que no se pronuncie el TJUE sobre la retroactividad de las cláusulas suelo, sería muy precipitado poner estos casos en manos de la justicia. Hay que recordar que el Abogado General del tribunal europeo ha dado la razón al Tribunal Supremo y rechaza que la banca deba devolver todo el dinero cobrado de más —incluso antes de mayo de 2013— si bien, para Laura Fernández, "su opinión no es vinculante y estamos confiados en que finalmente el TJUE dará la razón a los consumidores como ya ha hecho en sentencias anteriores".

Esta experta alerta, por otra parte, que aquellos clientes que llegaron a algún tipo de acuerdo con el banco en el marco de un procedimiento judicial, tampoco podrán reclamar la nulidad de los acuerdos firmados ya que, "además de estar validados por un juez, la cosa juzgada no se puede volver a juzgar".

Sí pueden, por el contrario, acudir ya a los tribunales aquellos que firmaron dichos acuerdos y el banco no les devolvió todo o parte del dinero cobrado de más desde mayo de 2013. "Todos ellos han renunciado a un derecho que es irrenunciable", concluye Laura Fernández.

Protesta contra las cláusulas suelo de las hipotecas. (EFE)

Protesta contra las cláusulas suelo de las hipotecas. (EFE)

Una práctica masiva desde 2013

Según reconocen los abogados consultados, la banca lleva casi tres años contactando con los clientes y ofreciéndoles eliminar su cláusula suelo a cambio de no llevar a cabo en el futuro acciones judiciales. La avalancha de acuerdos se ha intensificado ante el inminente pronunciamiento del TJUE, mientras que la estrategia de la banca se ha ido perfeccionándose a lo largo de estos tres últimos años que ha pasado de eliminarlas temporalmentede los contratos a suprimirlas a cambio de un diferencial más alto o de untipo de interés fijo.

Eso sí, el 'modus operandi' siempre es el mismo. Se ponen en contacto con el cliente, quien debe pasar cuanto antes por la oficina para firmar el acuerdo. El banco le mete prisa. No le deja sacar dicho documento de la oficina para que lo estudie un abogado. Si el cliente no se decide pronto, no hay acuerdo. O lo toma o lo deja. El cliente debe tomar una decisión en cuestión de horas. Ante el temor a 'perder' esta oportunidad, el cliente acaba firmando.

Lo más habitual es ofrecer al cliente un tipo fijo o un aumento del diferencial a cambio de eliminar el suelo

"Tras la sentencia del Supremo en mayo de 2013, la banca comenzó a ofrecer contratos basura a sus clientes. Les ofrecían no aplicar temporalmente durante tres o cuatro años la cláusula suelo y, pasado ese tiempo, la volvían a aplicar", explicaba recientemente a El Confidencial Pau A. Monserrat, economista de FuturLegal y economista experto en hipotecas de FuturFinances e iAhorro.com. "Este, sin duda, ha sido el peor acuerdo que ha ofrecido la banca a sus clientes para eliminar la cláusula suelo de sus hipotecas".

Este experto ha visto en los últimos tres años todo tipo de trucos por parte de la banca. "Ahora, lo más habitual es ofrecer al cliente un tipo fijo o un aumento del diferencial. Por supuesto, siempre a cambio de renunciar a futuras demandas contra el banco", apunta Monserrat.

Pero, ¿cómo son estos acuerdos?

Ejemplo de acuerdo de renuncia.

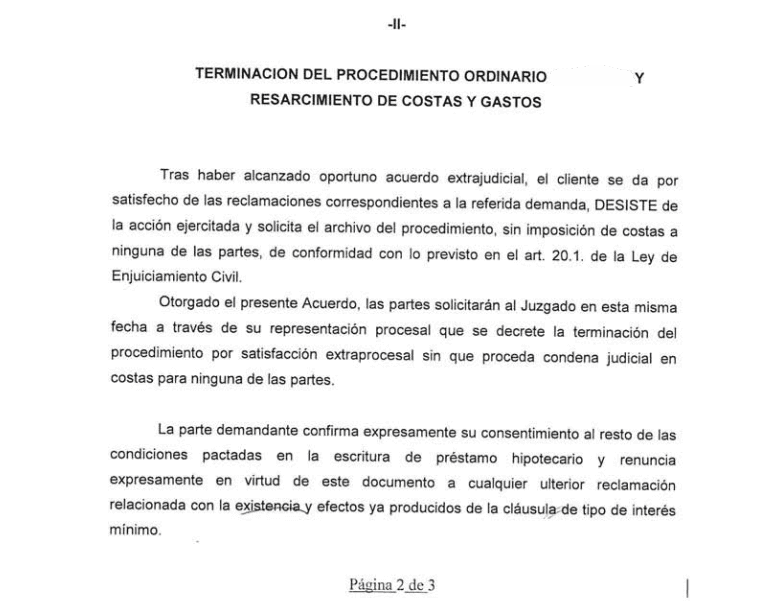

Ejemplo de acuerdo de renuncia.

A diferencia de lo que se puede pensar, no están ocultas ni son de difícil comprensión para el cliente. Como ya informó El Confidencial, suelen estar redactadas más o menos así: "Como consecuencia de esta transacción, el cliente se compromete a desistir de cualquier reclamación y, en caso de ser necesario, a ratificar tal desistimiento, y a no reclamar contra el banco o su grupo de empresas en virtud de las cláusulas relativas a las condiciones financieras de la operación, en especial respecto del tipo de interés aplicable y la cláusula de limitación de variabilidad del tipo de interés, renunciando desde este momento y para el futuro a nada más pedir ni reclamar por dicho concepto, en especial con relación a cualesquiera cantidades que hubiera percibido el banco como consecuencia de la aplicación de la cláusula de limitación de variabilidad del tipo de interés, tanto a nivel individual como en ejecución de acciones colectivas interpuestas en defensa de los derechos de los consumidores y usuarios en materia de cláusulas limitativas del tipo de interés interpuestas actualmente por asociaciones de consumidores y de las que es conocedor, o aquellas que pudieran interponerse en un futuro".

Con este tipo de acuerdos, la banca persigue varios objetivos. Por un lado, cubrirse ante una nueva avalancha de reclamaciones judiciales, evitar ladevolución de cantidades millonarias, y asegurarse una rentabilidad mínima por los préstamos concedidos en un contexto de mínimos históricos de los tipos de interés. Si la justicia vuelve a dar la razón a los afectados, la banca no habrá conseguido ninguno de sus objetivos, excepto el de retrasar la devolución dichas cantidades. Es decir, habría conseguido ganar tiempo.

Ahora cabe preguntarse, si la banca no hubiera incluido las cláusulas sueloen sus hipotecas, ¿habrían aceptado los clientes este tipo de documentos y sus condiciones?