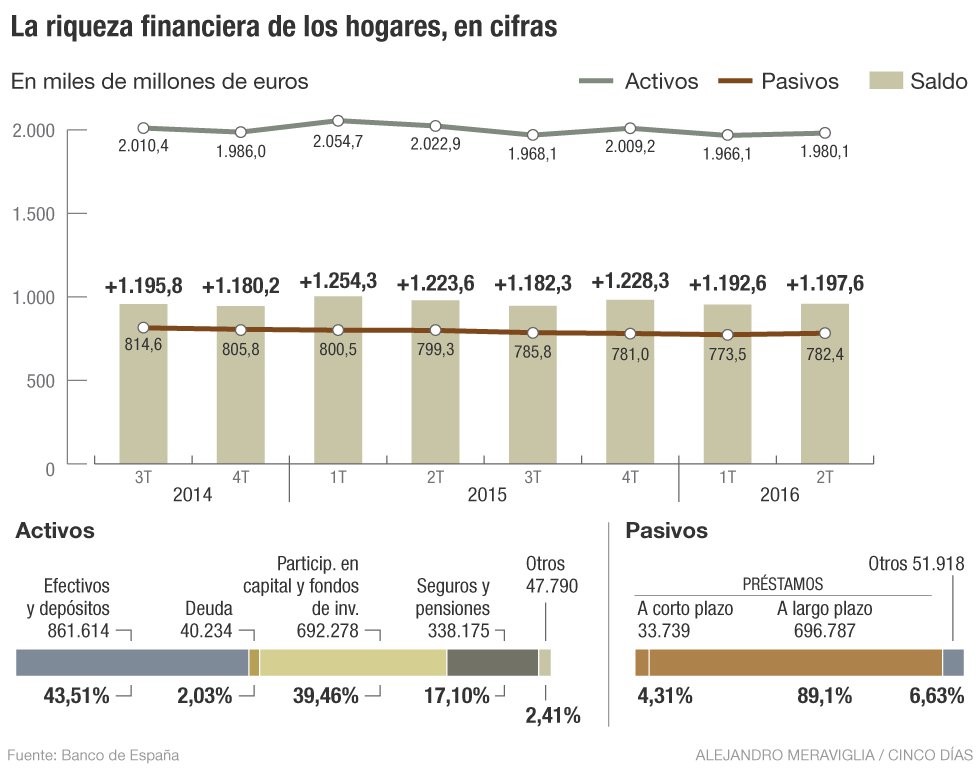

La crisis de seis años consecutivos que ha vivido España obligó a las familias a reducir deuda de forma abrupta. A finales de 2008, el pasivo financiero de las familias (créditos a largo y corto plazo) era de 960.360 millones. Desde esa fecha inició un descenso que se prolongó durante siete años consecutivos que llevó la deuda a 780.959 millones de euros a finales de 2015. Un recorte del 20% que estuvo fundamentado en el desplome del sector inmobiliario y del crédito hipotecario. Solo en ese período, el pasivo ligado a largo plazo descendió en 170.652 millones de euros. La reducción de la deuda se vio acompañada de forma simultánea por el incremento del ahorro, lo que disparó los activos (efectivo, depósitos, deuda, acciones, fondos de inversión, seguros o pensiones, entre otros) año a año, con la excepción de 2012. En esos siete ejercicios, los activos pasaron de 1,684 a 2,009 billones (324.536 millones), con un crecimiento del 20%. Más activos y menos riqueza provocaron un crecimiento de la riqueza financiera sin precedentes. De los 724.331 millones registrados al cierre de 2008 se pasó a 1,22 billones a finales de 2015, lo que supone un crecimiento del 68,5% y de más de medio billón de euros.

Una tendencia que ha cambiado en lo que va de año. Los activos han caído y los pasivos han subido. La estadística hecha pública el viernes por el Banco de España revela que los activos en manos de las familias han retrocedido en 29.135 millones de euros en el primer semestre mientras que los pasivos han subido en 1.485 millones. Todo ello ha llevado a que la riqueza financiera haya caídio de 1,228 billones en el último trimestre de 2015 a 1,197 billones en el segundo de 2016. La clave que explica este incremento de las deudas se encuentra en los créditos al consumo, que han pasado de 28.009 a 33.739 millones en esos seis meses (un 33% más), rompiendo con la tendencia de desplome vivida entre 2008 y 2014, período en el que pasaron de 42.308 a 26.362 millones de euros. Ese descenso no se ha producido en el caso de los créditos a largo plazo (ligados a la compra de vivienda) que han seguido cayendo durante los dos primeros trimestres de este año.

En el caso de los activos, la fotografía muestra una tendencia conservadora en los movimientos de inversión de los hogares. La parte más importante (efectivo y depósitos) no ha parado de crecer desde el primer trimestre de 2015 y se ha situado en 861.614 millones de euros, lo que supone un 43,5% del total de los activos. Todo ello pese al desplome del precio del dinero y de las escasas rentabilidades que se pueden obtener por ese producto financiero. El segundo más importante (participaciones en capital y fondos de pensiones, con un 39,46% de los activos), ha seguido la tendencia inversa y no ha parado de descender desde el primer trimestre de 2015, en el que registro 748.065 millones hasta los 692.278 millones del segundo de 2016. En este descenso ha tenido mucha influencia la mala evolución de la bolsa.El Ibex 35 no ha parado de caer desde abril de 2015 y acumula un retroceso del 26% hasta octubre de 2016.

Otro dato que refuerza el espíritu conservador de los hogares en un contexto de incertidumbre económica es el crecimiento experimentado por los productos de ahorro tradicionales como los seguros y los fondos de pensiones. Esta partida, que supone el 17,1% de los activos de los hogares ha crecido de forma continuada en los últimos cuatro trimestres. Entre el cierre de 2015 y el segundo trimestre de 2016, el volumen de fondos en seguros y pensiones ha crecido en 4.905 millones.