Es, sin duda, una de las comisiones más agresivas de las hipotecas a tipo fijo o mixtas. Una comisión que ha llegado a situarse en el 5%, pero que ahora la banca ha comenzado a eliminar de este tipo de productos. La comisión por compensación de tipos de interés está presente en las hipotecas a tipo fijo o mixto desde 2007 -tras la aprobación de la Ley Hipotecaria 41/2007-, y supone un importante desembolso económicopara aquellos hipotecados que deciden amortizar total o parcialmente su hipoteca o subrogarse a otra entidad financiera.

Ejemplo de comisión por compensación de tipos de interés. (Pinche para ampliar)

Ejemplo de comisión por compensación de tipos de interés. (Pinche para ampliar)

Es, según los expertos consultados por El Confidencial, una de las piedras en el camino para el despegue definitivo de este tipo de hipotecas, por las que la banca ha apostado con tanta fuerza en el último año y medio. En 2015, el 40% de los nuevospréstamos para la adquisición de vivienda se contrataron a tipos cuya revisión se produce en un plazo superior a un año, según los últimos datos de la Asociación Hipotecaria Española (AHE). En 2012, dicho porcentaje era del 20%.

"Esta comisión se devenga cuando el hipotecado quiere amortizar anticipadamente parte o el total de la deuda pendiente, o bien cambiar lahipoteca de banco cuando el tipo fijo pactado supera los 12 meses y dicha decisión implica una pérdida teórica para la entidad", explica Pau A. Monserrat, economista y director editorial de iAhorro.com, portal de finanzas personales y CEO de futurfinances.com. "Ahora, la banca se ha dado cuenta de que muchos clientes descartan el tipo fijo por este tipo decomisiones y ha comenzado a reducirlas e incluso a eliminarlas", añade.

Del 5% al 0%

Esta comisión ha evolucionado a la baja desde 2007. "Actualmente, se mueve entre el 3% y el 2% sobre el capital pendiente de pago, aunque ha llegado a alcanzar el 5%, sobre todo al principio, tras la aprobación de la Ley Hipotecaria, cuando los bancos que ofrecían hipotecas a tipo fijo apenas tenían competencia, todo lo contrario a lo que sucede ahora", explica Santiago Cruz, consejero delegado de Ibercredit y experto colaborador en iAhorro.com. "Es un mecanismo que garantiza una rentabilidad mínima al banco por sus hipotecas. Ahora, algunas entidades han comenzado a eliminarla, pero solo para un perfil de cliente muy concreto".

Ha llegado a estar en el 5%, actualmente se mueve entre el 3% y el 2% sobre el capital pendiente de pago, aunque hay entidades que la están eliminando

Estos porcentajes, sin duda, penalizan muy duramente a todos aquellos clientes que deciden amortizar anticipadamente su hipoteca. Imaginemos, por ejemplo, que aún debemos 90.000 euros al banco y queremos cancelar la hipoteca porque nos ha tocado la lotería. Deberíamos abonar 2.700 euros si dicha comisión fuera del 3%.

"Muchos clientes se sienten frustrados cuando acuden a nosotros y les informamos de la existencia de esta comisión, ya que en la mayoría de los casos el banco no les ha informado de su existencia. Antes nos costaba mucho negociar este tipo de comisiones, pero desde hace unos meses, varias entidades la están eliminando. Eso sí, no se la quitan a todos los clientes, solo a los más solventes, y tampoco se trata de una estrategia generalizada. Es decir, en la oferta que actualmente podemos encontrar en el mercado, aún no se comercializan hipotecas a tipo fijo o mixto con unacomisión de compensación por tipo de interés del 0%", añade Santiago Cruz.

Ideada para compensar al banco

Cláusula que explica el cálculo de esta comisión. (Pinche para ampliar)

Cláusula que explica el cálculo de esta comisión. (Pinche para ampliar)

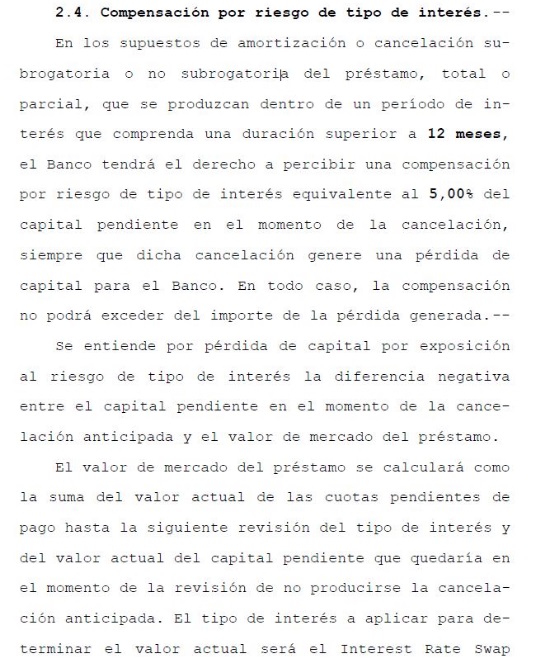

El objetivo de esta comisión es compensar al banco en caso de que la decisión del cliente genere una pérdida de capital. "Dicha compensación salvaguarda a la entidad ante una cancelación anticipada si se hubiera producido una subida de tipos después de la contratación a tipo fijo. Eso sí, la compensación no podrá exceder del importe de la pérdida generada", aclara Santiago Cruz.

Pero ¿cómo calcula la entidad que tiene dicha pérdida? "Para calcular si el banco pierde con la cancelación, se coge el capital pendiente que se cancela menos el valor de mercado del préstamo. Si sale un valor negativo, es decir, si el valor de mercado del préstamo es superior a la deuda pendiente, el banco puede cobrar la compensación", explica Pau Monserrat.

"El valor de mercado equivale al valor actual de las cuotas futuras que se pagarían en caso de no haberse cancelado anticipadamente. Financieramente, se pasan cantidades del futuro al presente mediante untipo de interés determinado, que sería el IRS al plazo correspondiente. Para ello, el banco utiliza una fórmula de cálculo que es tan compleja que deja de hecho en manos del banco la determinación de esta limitación. Incluso cuando el banco cumpla con la debida diligencia y le entregue los cálculos realizados de forma documental, un cliente medio no podrá comprobar si son correctos salvo que acuda a un experto y pague sus honorarios", aclara Monserrat.

La fórmula sería la siguiente:

En el caso analizado, 'Vf' representan cada una de las cuotas futuras; 'Va' es el valor de mercado; 'i' equivale al IRS, y 'n', al número de cuotas mensuales futuras que queden.

"Queda claro que un cliente medio no podrá comprobar si los cálculos que hace el banco son exactos y quedará en manos de la entidad aplicar o no la compensación por riesgo de interés. Un límite tan complejo que deja virtualmente al arbitrio de una de las partes, en este caso el banco, su determinación. Y la vía que le quedaría al cliente de no estar conforme es la lenta e incierta tutela del Banco de España y la costosa y lenta vía judicial", concluye Monserrat.