Son las nueve de la mañana. Juan recibe una llamada de su sucursal bancaria. Le ofrecen quitar la cláusula suelo del 3,25% de su hipoteca a cambio de un tipo fijo del 2,25% y de renunciar a emprender acciones judiciales en el futuro contra la entidad. Debe pasar cuanto antes por la oficina para firmar el acuerdo. El banco le mete prisa. Apenas tiene dos días para aceptarlo o rechazarlo.

Desde el 9 de mayo de 2013, cuando el Tribunal Supremo declaró nulas las cláusulas suelo de BBVA, Cajasur y NCG por falta de transparencia y obligó a estas entidades a devolver el dinero cobrado de más a partir de esa fecha, labanca ha llevado a cabo una auténtica ofensiva para eliminar estas cláusulasen miles de contratos y, al mismo tiempo, cubrirse las espaldas ante una avalancha de demandas judiciales. La estrategia a seguir ha variado con el tiempo y se ha ido sofisticando. La banca ha pasado de eliminarlas temporalmente de los contratos a suprimirlas a cambio de un diferencial más alto o de un tipo de interés fijo.

Contrato de modificación de condiciones (pinche para ampliar).

Contrato de modificación de condiciones (pinche para ampliar).

"Tras la sentencia del Supremo en mayo de 2013, la banca comenzó a ofrecer contratos basura a sus clientes. Les ofrecían no aplicar temporalmente durante tres o cuatro años la cláusula suelo y, pasado ese tiempo, la volvían a aplicar", explica a El Confidencial Pau A. Monserrat, economista y director editorial de iAhorro, portal de finanzas personales y CEO de Futur Finance. "Pero además, en el acuerdo les obligaban a renunciar a acciones judiciales en un futuro contra la entidad. Este, sin duda, ha sido el peor acuerdo que ha ofrecido la banca a sus clientes para eliminar la cláusula suelo de sus hipotecas".

Este experto ha visto en los últimos tres años todo tipo de triquiñuelas por parte de la banca. "Ahora, lo más habitual es ofrecer al cliente un tipo fijo o unaumento del diferencial. Por supuesto, siempre a cambio de renunciar a futuras demandas contra el banco", asegura Monserrat, que ha detectado una mayor ofensiva por parte de la banca en los meses previos a la vista oral que elTribunal de Justicia de la Unión Europea (TJUE) celebró el pasado 26 de abril para tratar la retroactividad de las cláusulas suelo en España.

"Y es muy probable que los intentos de acuerdo con los clientes se disparen de aquí al 12 de julio, que es cuando el abogado de la UE dará a conocer sus conclusiones, en especial si la banca sospecha que la decisión final del tribunal se puede decantar a favor de la retroactividad total en cuanto a la devolución de las cantidades cobradas de más".

Con este tipo de acuerdos, la banca persigue varios objetivos. Por un lado, cubrirse ante una nueva avalancha de reclamaciones judiciales, evitar la devolución de cantidades millonarias, y asegurarse una rentabilidad mínima por los préstamos concedidos en un contexto de mínimos históricos de los tipos de interés. En nuestro ejemplo, Juan tiene una hipoteca a euribor +0,8%. Ha pagado de más 6.000 euros y el banco le ofrece un interés fijo del 2,25%. Con el acuerdo, el banco se ahorra la devolución de esos 6.000 euros y se asegura un interés del 2,25% frente al 0,7% que pagaría Juan si, a día de hoy, el banco eliminara su cláusula suelo (el euribor cerró marzo en el -0,012% y el diferencial es el 0,8%).

El banco se cubre ante una nueva avalancha de demandas, evita devolver cantidades millonarias y se asegura una rentabilidad mínima por las hipotecas

Este experto también se ha encontrado con casos en los que el banco, a través de un contrato privado, ofrece al cliente eliminar la cláusula suelo pero sin que exista novación hipotecaria, de tal manera que no consta en el contrato hipotecario. "Esto es muy importante, porque si el banco se fusiona o tituliza la hipoteca y esta es adquirida por un fondo, no hay constancia de las nuevas condiciones de la hipoteca y podrían aplicar de nuevo al cliente la cláusula suelo, como figura en el contrato original", advierte Monserrat. "Para evitar problemas y para que el cliente se quede tranquilo, hay que realizar unanovación del contrato, lo que implica un gasto que puede rondar los 1.000 euros y que alguien, ya sea el banco o el cliente, debe afrontar".

Otras entidades, por su parte, han comenzado también a llegar a acuerdos extrajudiciales con los clientes, han quitado las cláusulas suelo y han comenzado a devolver el dinero cobrado de más desde 2013, "pero lo que aún no se ha producido es la devolución de cantidades anteriores a mayo de 2013", puntualiza este experto.

No informa del dinero que debe devolver al cliente

Javier Gastón, responsable de Denunciascolectivas.com, lleva años observando de cerca las estrategias de la banca. "Lo más grave, aparte de obligar al cliente a renunciar a futuras demandas, es que los bancos no están informando en ningún caso al cliente sobre el dinero que tienen que devolverle, las cantidades a las que están renunciando si firman dichos acuerdos. Sobre la mesa, solo le ponen en qué cuantía se reduce su cuota hipotecaria si aceptan el acuerdo".

"Los clientes, que ya en su día no fueron informados con total transparencia de la existencia de la cláusula suelo y de sus efectos, han vuelto a caer en la misma trampa respecto de los acuerdos firmados para la rebaja o supresión de la cláusula suelo a cambio de no reclamar las cantidades pagadas de más", apunta Gastón, que recuerda cómo ha sido la Audiencia Provincial de Zaragoza la primera en condenar esta nueva práctica irregular de la banca y declarar la no validez de dichas renuncias, aunque estas hubieran sido firmadas por el consumidor.

Cláusulas suelo (pinche para ampliar).

Cláusulas suelo (pinche para ampliar).

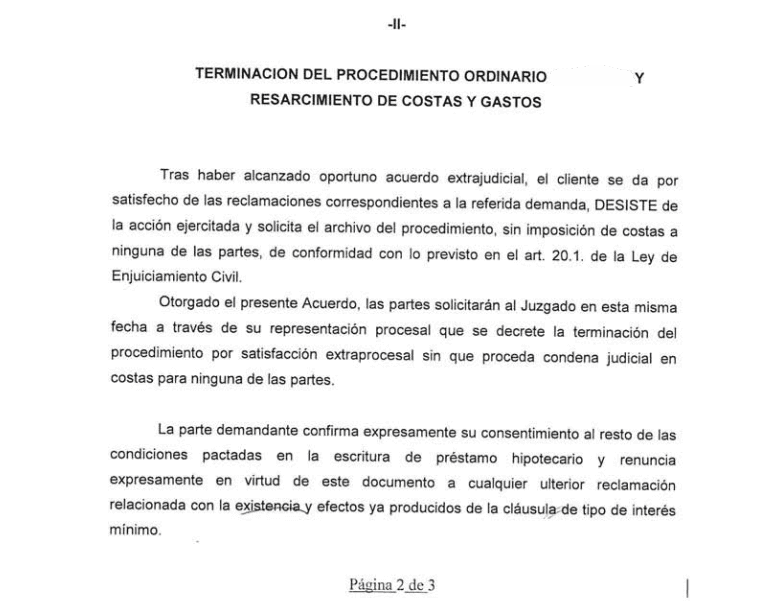

Pero ¿cómo es esta cláusula de renuncia? No están ocultas ni son de difícil comprensión. Para que nos hagamos una idea, están redactadas más o menos así: "Como consecuencia de esta transacción, elcliente se compromete a desistir de cualquier reclamación y, en caso de ser necesario, a ratificar tal desistimiento, y a no reclamar contra el banco o su grupo de empresas en virtud de las cláusulas relativas a las condiciones financieras de la operación, en especial respecto del tipo de interés aplicable y la cláusula de limitación de variabilidad del tipo de interés, renunciando desde este momento y para el futuro a nada más pedir ni reclamar por dicho concepto, en especial con relación a cualesquiera cantidades que hubiera percibido el banco como consecuencia de la aplicación de la cláusula de limitación de variabilidad del tipo de interés, tanto a nivel individual como en ejecución de acciones colectivas interpuestas en defensa de los derechos de los consumidores y usuarios en materia de cláusulas limitativas del tipo de interés interpuestas actualmente por asociaciones de consumidores y de las que es conocedor, o aquellas que pudieran interponerse en un futuro".

Fuente: http://www.elconfidencial.com/